Koniec z papierowymi fakturami i dokumentowaniem transakcji wyłącznie między przedsiębiorcami. Od 1 lipca 2024 fiskus będzie miał pełną kontrolę nad każdą transakcją, a podatnicy będą musieli korzystać z nowego systemu rozliczeń. Zakłada ono wystawianie oraz udostępnianie faktur ustrukturyzowanych. System KSeF stawia przed właścicielami firm spore wyzwania, głównie dla tych, którzy wystawiają faktury w więcej niż jednym programie. Jak się w tym wszystkim odnaleźć?

Do tej pory faktury można było wystawiać w formie papierowej lub elektronicznej, a urząd skarbowy nie miał bieżącej wiedzy na temat dokonywanych przez przedsiębiorców transakcjach. Przyjrzyjmy się, krok po kroku, co zmieni nowy system i jakie wyzwania postawi przed przedsiębiorcami.

Czym jest Krajowy System e-Faktur (KSeF)?

Krajowy System e-Faktur umożliwia wystawianie i udostępnianie faktur ustrukturyzowanych. Początkowo będą one jedną z form dokumentowania transakcji, obok faktur papierowych i elektronicznych. Docelowo jednak będą wyłączną formą dokumentowania zakupów w obrocie gospodarczym. W praktyce oznacza to, że przedsiębiorcy nie będą wystawiać i przesyłać faktury między sobą, a za pośrednictwem Krajowego Systemu e-Faktur. W systemie informatycznym Ministerstwa Finansów docelowo mają być przechowywane informacje o wszystkich fakturach wystawianych przez polskich podatników. Dzięki temu urząd skarbowy zyska kontrolę nad każdą fakturą w czasie rzeczywistym. Ministerstwo Finansów szacuje, że będzie w ten sposób obsługiwało ponad 2,5 miliarda e-faktur rocznie.

Kogo obejmie KSeF?

Ustawa z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadza obowiązek wystawiania faktur przy użyciu KSeF, co do zasady od 1 lipca 2024 r. Wtedy to wszyscy czynni podatnicy VAT będą musieli wystawiać faktury ustrukturyzowane za pośrednictwem KSeF. Pół roku później (1 stycznia 2025 roku) dołączą do nich podatnicy zwolnieni z VAT, czyli mniejsze firmy korzystające ze zwolnienia podmiotowego. To firmy, u których wartość sprzedaży nie przekroczyła w poprzednim roku 200 tys. zł oraz wykonują czynności wyłącznie zwolnione przedmiotowo z VAT. System obejmie więc wszystkich, którzy dokonują krajowych dostaw towarów i świadczą usługi na rzecz przedsiębiorców, organów publicznych i konsumentów i mają siedzibę lub stałe miejsce prowadzenia działalności gospodarczej w Polsce.

Obowiązek wystawiania nowych e-faktur nie będzie dotyczył:

- faktur wystawionych na rzecz nabywcy towarów lub usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej,

- faktur za przejazdy (autostradą, koleją, statkiem itd.),

- faktur wystawianych w procedurach One Stop Shop (OSS) oraz Import One Stop Shop(IOSS), dotyczące m.in. rozliczania sprzedaży na odległość towarów importowanych,

- zagranicznych podatników VAT — nieposiadających siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności w Polsce.

Ponadto tylko do końca roku 2024 będzie można wystawiać uproszczone faktury z kasy fiskalnej, tzw. popularny paragon z NIP nabywcy do kwoty 450 zł. Od 2025 roku taki paragon nie będzie już fakturą i nie będzie można od niego odliczyć VAT ani zaliczyć wydatku do kosztów uzyskania przychodów w podatkach dochodowych. To istotna zmiana, bowiem dotyczy wielu bieżących wydatków, np. na paliwo.

Jak wystawiać faktury ustrukturyzowane?

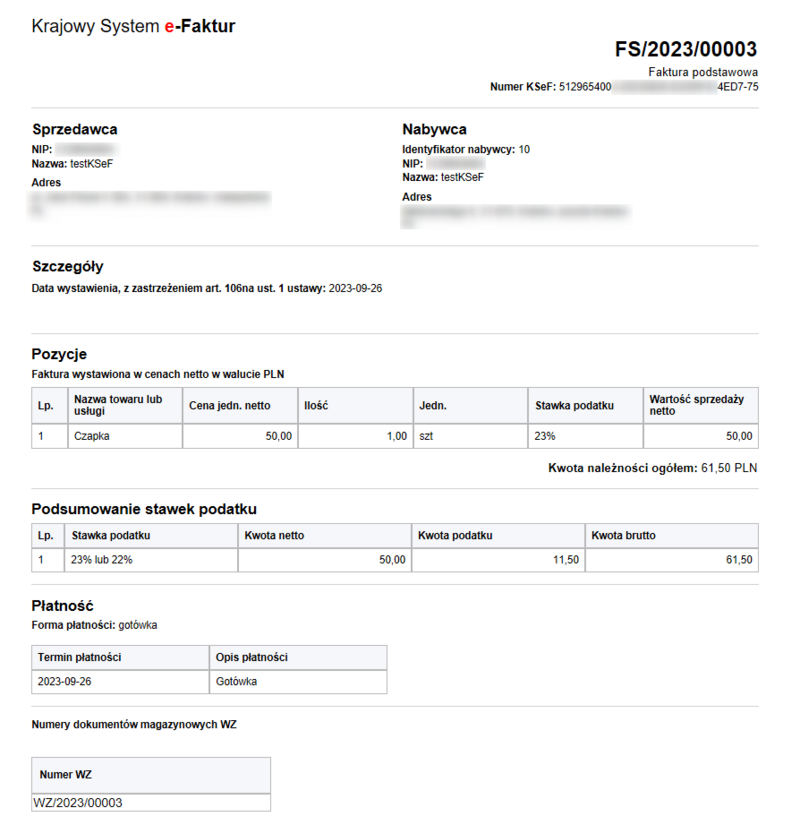

Faktura ustrukturyzowana, czyli nowa e-faktura, jest wystawiana przy użyciu KSeF i ma przydzielony numer identyfikacyjny w systemie. Można ją wystawić oraz odebrać za pośrednictwem oprogramowania, w postaci elektronicznej. Faktury można więc wystawić bezpłatnie, bezpośrednio korzystając z rządowego systemu. Mogą z niego korzystać zarówno mikroprzedsiębiorcy, jak i większe firmy. Dostęp do systemu nie wymaga specjalnego oprogramowania i jest możliwy na rządowej stronie: Bezpłatne narzędzia. Podatnicy prowadzący jednoosobowe działalności gospodarcze będą mogli logować się do systemu za pomocą profilu zaufanego lub podpisu elektronicznego. Faktury można również wystawiać przy użyciu programów komercyjnych – na przykład tych, które przedsiębiorca stosował do tej pory.

Wzór faktury ustrukturyzowanej, z którego można zresztą korzystać już od 1 września 2023 r. (tylko chętni) jest dostępny pod adresem: http://crd.gov.pl/wzor/2023/06/29/12648/. Poszczególne kroki podczas wystawiania e-faktury opisują również producenci oprogramowania do wystawiania faktur, np. Comarch.

Wszystkie elementy, które musi zawierać nowa faktura, zostały szczegółowo opisane w rządowej instrukcji: Faktura ustrukturyzowana.

Jak rozpocząć pracę z KSeF w programie księgowym?

Aby zintegrować konto w programie do wystawienia faktur z KSeF i móc wysyłać i odbierać faktury, należy w pierwszej kolejności uzyskać dostęp, tzw. token. To login i hasło do KSeF, potrzebny aby program księgowy mógł się automatycznie łączyć z KSeF. Aby uzyskać token wymagana jest wcześniejsza rejestracja podatnika na stronie https://ksef.mf.gov.pl/web/login.

Podczas konfigurowania ustawień w swoim programie księgowym, można podjąć decyzję w jaki sposób wysyłać faktury do rządowego systemu. Można na przykład zdecydować, czy faktury wystawione w programie mają być wysyłane ręcznie, czy też automatycznie po ich wystawieniu. Zaleca się wybór opcji ręcznego przesyłania dokumentów (pojedynczo lub zbiorowo), aby mieć czas na ewentualne poprawki. Gdyby doszło do pomyłki, wymagane będzie wystawienie faktury korygującej. Po wysłaniu dokumentu w systemie powinna pojawić się informacja o prawidłowej wysyłce do KSeF, co warto sprawdzać na koniec każdego dnia.

W celu zaimportowania faktur kosztowych należy wybierać opcję „Import z KSef” (nazwa może się różnić w zależności od używanego programu księgowego).

Wyzwania dla przedsiębiorców

Wprowadzenie nowego sposobu fakturowania będzie mniejszym lub większym wyzwaniem dla wszystkich firm. Będą musiały dostosować się do nowych regulacji, tj. zmodyfikować dotychczasowe metody wystawiania faktur i korzystania z programów księgowych.

Z pewnością wdrożenie zmian będzie łatwiejsze dla mniejszych firm, co może w praktyce oznaczać jedynie zaktualizowanie wykorzystywanego do tej pory programu do wystawiania faktur. Dla większych podmiotów, których księgowość jest bardziej skomplikowana, wdrożenie procesu może być bardziej czasochłonne.

Eksperci twierdzą, że im większy podmiot, tym więcej wyzwań może mieć przed sobą. Przykładem mogą być firmy, które dokonują wielu skomplikowanych transakcji w oparciu o różne systemy. Być może w ich sytuacji, konieczne okaże się opracowanie nowego systemu IT, który połączy dotychczasowe programy, a jednocześnie pozwoli na wystawianie i odbieranie faktur, zgodnie z KSeF.

Właściciele firm, biura rachunkowe, doradcy podatkowi, ale też eksperci z branży finansowej, mają wiele zastrzeżeń co do systemu KSeF. Oprócz wspomnianych wcześniej wyzwań podnoszą inne argumenty, takie jak:

- konieczność przeszkolenia pracowników;

- opracowanie nowych rozwiązań IT;

- opracowanie metody weryfikacji i zatwierdzania faktur zakupowych (w KSeF nie będzie załączników);

- oddzielenie kontrahentów, na rzecz których trzeba wystawiać faktury KSeF, od tych, którym takich faktur nie można wystawiać;

- konieczność uregulowanie współpracy z biurami rachunkowymi w zakresie odpowiedzialności za błędy przy wystawianiu faktur.

Ponadto różne terminy przystąpienia do KSeF podatników VAT czynnych i podatników VAT zwolnionych mogą stanowić dodatkowy problem logistyczny. Kłopotliwe może bowiem stać się odbieranie faktur przez podatników VAT zwolnionych, którzy pozostają poza KSeF.

Eksperci jako szanse dla przedsiębiorców, wskazują zaś automatyzację przetwarzania i rozliczania faktur zakupowych, usprawniającą wiele procesów. Wymierną korzyścią będzie też skrócenie terminu zwrotu VAT – z 60 do 40 dni. Ministerstwo Finansów przekonuje zaś, że dzięki tym zmianom, rozliczenia będą prostsze, a dostęp do faktur i ich korekt łatwiejszy. Podatnicy nie będą też musieli ponosić kosztów związanych z archiwizacją faktur – będą one przechowywane w systemie przez 10 lat.

Przedsiębiorcy szukają odpowiedzi

Przeglądając fora dyskusyjne, można zauważyć, że wielu przedsiębiorców nie czuje się pewnie wraz ze zbliżaniem się nowych realiów rozliczeniowych. Szukają odpowiedzi na różne pytania, między innymi czy faktury pro forma będą wystawiane elektronicznie? Okazuje się, że nie, bo taki dokument nie jest fakturą w rozumieniu ustawy VAT, a wystawianie takich dokumentów nie jest przewidziane w KSeF.

Właściciel firm, obawiają się także pomyłek. Zastanawiają się, co się stanie, jeśli dokument wysłany do KSeF będzie zawierał błędy. Zgodnie z nowymi przepisami, będzie można je poprawić wyłącznie poprzez wystawienie faktury korygującej. To ważna informacja, która powinna skłonić przedsiębiorców do dokładnego sprawdzenia wystawionych faktur przed wysłaniem ich do KSeF.

Co ciekawe, faktury za bilety, opłaty parkingowe, czy te za przejazd autostradą, będą wyłączone z obowiązku elektronicznego wystawiania dokumentów.

Kolejną kwestią, która interesuje właścicieli firm, jest nadanie uprawnień do biura rachunkowego. Akurat to nie będzie problematyczne, ponieważ w panelu KSeF można nadać odpowiednie uprawnienia. Mogą to być uprawnienia do wystawiania faktur, do dostępu do faktur, do przeglądu historii sesji, itp. To bardzo ważne z punktu widzenia firm, które nie wystawiają dokumentów sprzedaży samodzielnie, tylko przez biuro rachunkowe, czy pracownika. W każdej chwili takie uprawnienia można nadać konkretnej osobie, jak również je odebrać.

Można również zastanawiać się, co w sytuacji gdy system zostanie zawieszony lub czasowo niedostępny. Okazuje się, że Ministerstwo Finansów przewidziało taką sytuację, dzięki czemu przedsiębiorcy będą mogli normalnie wystawić fakturę, a na przesłanie jej do systemu będą mieli 7 dni.

Więcej przydatnych informacji i odpowiedzi na pytania przedsiębiorców można odszukać na stronie https://www.podatki.gov.pl/ksef/pytania-i-odpowiedzi-ksef/.

Ważne: 19.01.2024 r. Minister Finansów ogłosił, że KSeF nie będzie obowiązkowy w 2024 r. w związku z wykryciem problemów z prawidłowym działaniem systemu (źródło).